怎么區(qū)分境外營業(yè)機構(gòu)的虧損是實際虧損還是非實際虧損?

問題來源:

考點13 虧損彌補

1.稅法規(guī)定,企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,下一年度的所得不足以彌補的,可以逐年結(jié)轉(zhuǎn)彌補,但結(jié)轉(zhuǎn)年限最長不得超過5年。

2.自2018年1月1日起,當年具備高新技術(shù)企業(yè)或科技型中小企業(yè)資格的企業(yè),其具備資格年度之前5個年度發(fā)生的尚未彌補完的虧損,準予結(jié)轉(zhuǎn)以后年度彌補,最長結(jié)轉(zhuǎn)年限由5年延長至10年。

3.自2020年1月1日起,國家鼓勵的線寬小于130納米(含)的集成電路生產(chǎn)企業(yè),屬于國家鼓勵的集成電路生產(chǎn)企業(yè)清單年度之前5個納稅年度發(fā)生的尚未彌補完的虧損,準予向以后年度結(jié)轉(zhuǎn),總結(jié)轉(zhuǎn)年限最長不得超過10年。國家鼓勵的集成電路生產(chǎn)企業(yè)或項目清單由國家發(fā)展改革委、工業(yè)和信息化部會同財政部、稅務總局等相關(guān)部門制定。

4.受疫情影響較大的困難行業(yè)企業(yè)2020年度發(fā)生的虧損,最長結(jié)轉(zhuǎn)年限由5年延長至8年。

5.對電影行業(yè)企業(yè)2020年度發(fā)生的虧損,最長結(jié)轉(zhuǎn)年限由5年延長至8年。

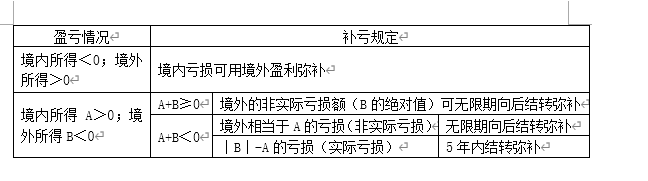

6.企業(yè)在匯總計算繳納企業(yè)所得稅時,其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利。

7.籌辦期間損益處理

(1)企業(yè)籌辦期間不計算為虧損年度,企業(yè)開始生產(chǎn)經(jīng)營的年度,為開始計算企業(yè)損益的年度。

(2)企業(yè)從事生產(chǎn)經(jīng)營之前進行籌辦活動期間發(fā)生籌辦費用支出,不得計算為當期的虧損,企業(yè)可以在開始經(jīng)營之日的當年一次性扣除,也可以按照稅法有關(guān)長期待攤費用的處理規(guī)定處理,但一經(jīng)選定,不得改變。

查看完整問題

劉老師

2025-10-29 15:51:44 168人瀏覽

哈嘍!努力學習的小天使:

有幫助(7)

答案有問題?

相關(guān)答疑

-

2025-12-10

-

2025-12-09

-

2025-10-07

-

2022-10-26

-

2020-08-23

您可能感興趣的稅務師試題

稅務師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號